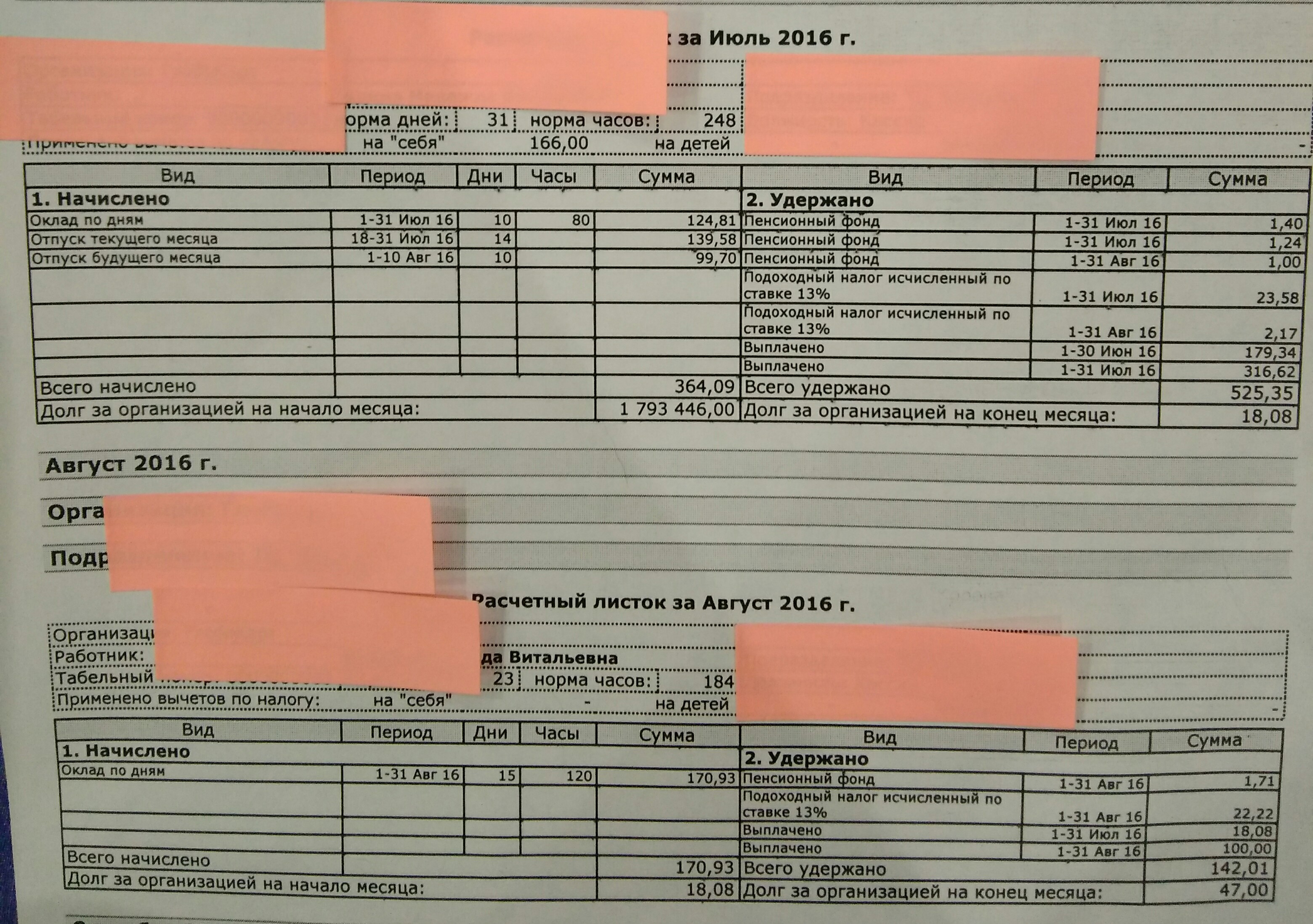

Если наемный сотрудник, временно пребывающий в стране, имеет право на больничный лист, налогообложение в 2023 году этой выплаты практически не отличается от резидентов. После расчета соответствующей суммы пособия необходимо удержать НДФЛ. Как правило, его ставка составляет 13%, как и для российских граждан. Единственное исключение – мигрант не является налоговым резидентом Российской Федерации, то есть находился на территории страны менее 183 календарных дней. Тогда ставка НДФЛ будет 30%. При этом важно помнить, что для получения права на больничный за сотрудника должны быть уплачены страховые взносы не менее, чем в течение 6 месяцев. При этом позволено, чтобы полугодовой период уплаты страховых взносов за заболевшего сотрудника прерывался.

Подробнее